周详的规划对于确保您达成财务目标至关重要。无论是为了未来的购买而储蓄,还是管理贷款,计算实现目标所需的时间可能颇具挑战。

这时,Excel 的 NPER 函数便能发挥作用。此函数会考虑利率和支付金额等各种因素,为您提供所需的财务预测。让我们深入探讨 NPER 函数的基本原理和复杂性,以助您做出更明智的财务决策。

Excel 中的 NPER 函数是什么?

NPER 是 Excel 中一个用于财务计算的函数,旨在帮助您进行精确的财务计算。 NPER 代表“期数”,表示实现财务目标所需的付款周期。此函数假设以恒定的利率进行持续的支付。

NPER 函数有几个参数,其语法如下:

=NPER(利率, 付款额, 现值, [未来值], [类型])

- 利率:每个期间的利率(以百分比表示)。

- 付款额:每个期间的固定支付金额。

- 现值:初始投资或贷款的当前价值。

- 未来值:投资或贷款的期望未来或目标价值。这是一个可选参数。

- 类型:指示付款是在每个期间的开始 (1) 还是结束 (0) 时到期。这是一个可选参数。

若将未来值和类型参数留空,则默认设置为零。由于大多数银行在每个支付周期结束时计算利息,因此类型参数通常留空。您在未来值中输入的值取决于具体情况,我们将在稍后简要介绍。

除了类型之外,NPER 函数中的每个参数都有其特定的作用,可帮助您解决在 Excel 中的实际财务问题。

了解 Excel 中的 NPER 函数

NPER 函数的核心作用是帮助您确定实现特定财务目标所需的付款次数。这可能涉及多种情况,包括度假储蓄、偿还抵押贷款或退休计划。

为了正确使用该函数,必须理解两个基本概念:资金流动和支付间隔。

资金流动

NPER 函数中有三个涉及金额的参数:每个期间的付款额、现值和未来值。需要注意的是,这些值并非都为正数。

在储蓄账户中,您每个期间支付的款项(付款额)和您投入的初始一次性付款(现值)都是支出。相反,储蓄账户的未来价值(未来值)是收入。您从口袋中支出付款额和现值,从而在储蓄账户中获得未来值。因此,付款额和现值应输入为负值。

贷款的情况正好相反。对于贷款,付款额为正数,现值为负数,未来值为零。想象一个银行账户,贷款金额为其现值。在这里,您欠银行钱,必须偿还贷款金额和利息。您每月向银行账户付款,一旦欠款为零,您就停止付款。

您每月支付的款项(付款额)是您为使负的现值达到零而贡献的金额。因此,付款额值应为正数。如果您不偿还从银行收到的贷款(现值),它会不断增加,导致更大的负数。

支付间隔

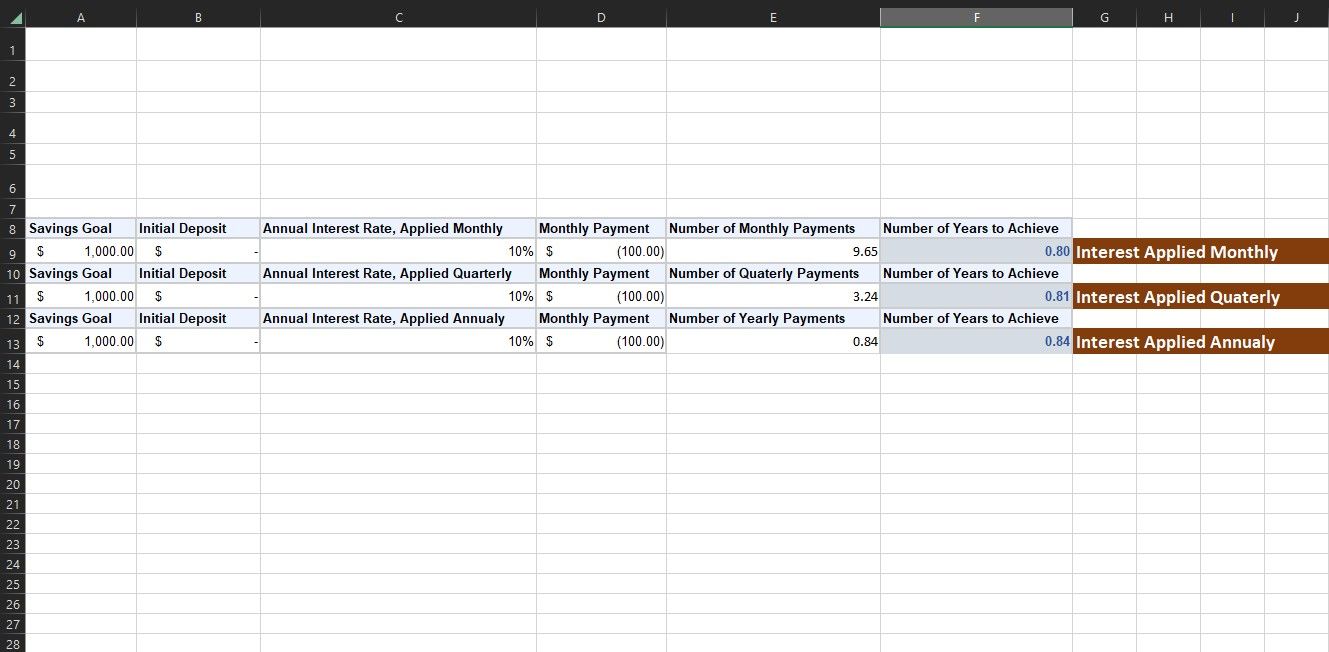

使用 NPER 时要考虑的另一个重要因素是支付间隔。 在贷款和储蓄账户中,一方获得的金额多于另一方付出的金额。 这里需要考虑两个支付间隔:利息期和还款期。

利息期是指银行对贷款收取利息或对您的储蓄支付利息的时间间隔。这通常是每个月,但也可能是每年。如果银行表示您的储蓄年利率为 12%,并且每年复利一次,那么到年底,您将获得原始存款的 12% 的额外利息。

但是,如果他们说年利率为 12%,并且每月复利,那么他们不会简单地将 12% 除以 12 个月,然后每月给您 1%。当银行每月复利时,利息也开始赚取自己的利息(这称为复利)。因此,到年底,您的收入略高于 12%,确切地说是 12.68%。

虽然这种差异看起来微不足道,但在较长的时间跨度和较大的本金金额下,可能会产生显著的差异。

还款期是指您偿还借款或向储蓄账户存入额外资金的频率。 NPER 函数的输出与付款额中的支付周期有关。如果您输入的付款额的值是每月支付的,则 NPER 的输出单位为月。如果您输入的值是每年支付的,则输出单位为年。

还款期与我们讨论的利息期密切相关。您选择的还款频率应与您所处理的利率频率相匹配。因此,如果利息按月计算,则您必须将每月还款额输入为付款额。否则,NPER 的结果将不准确。

在 Excel 中使用 NPER 函数的实际例子

NPER 函数在各种现实场景中都非常有用。在正确理解支付间隔和资金流动之后,您可以使用 NPER 来计算任何财务目标。我们来看两个常见的例子。

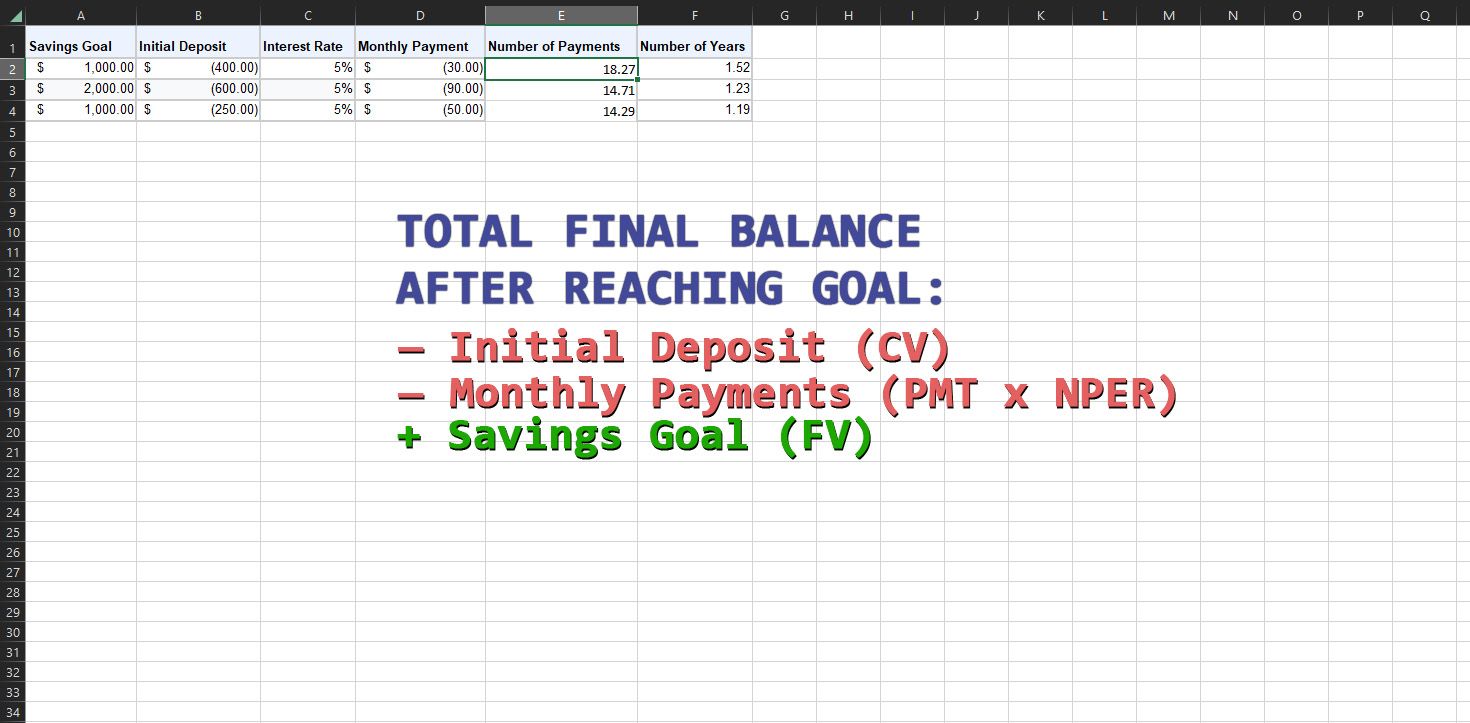

1. 使用 NPER 计算储蓄

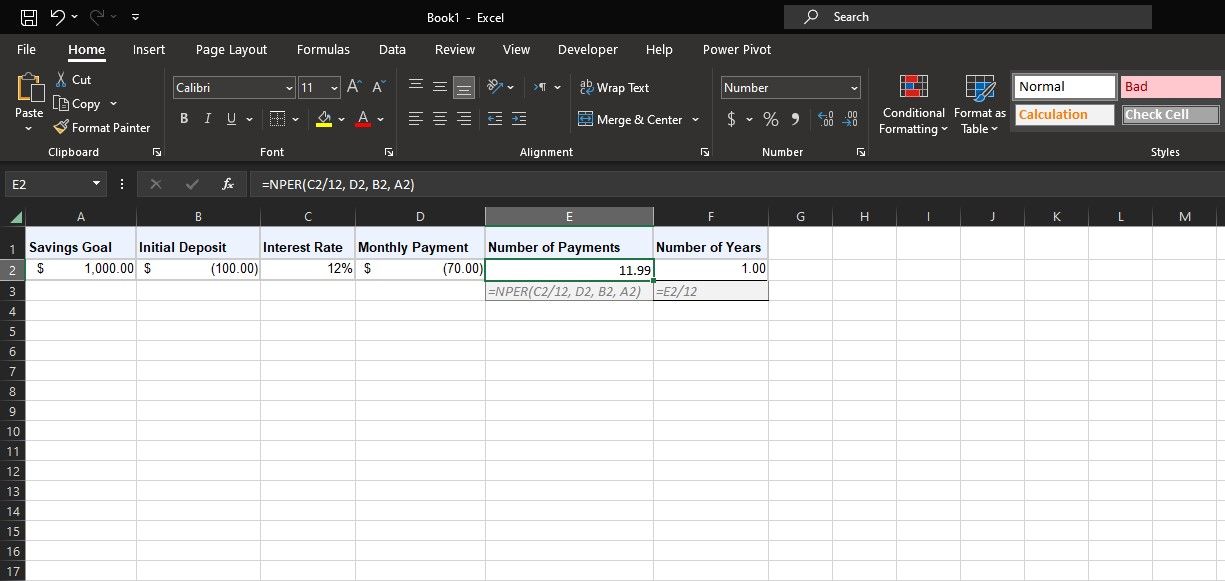

假设您想为假期创建一个储蓄账户。您预计假期费用为 1,000 美元,而您的银行提供每月复利的年利率 12%。到目前为止,您已经有了未来值(1,000 美元)和利率(12%)。假设您想在账户中一次性存入 100 美元(-现值),然后每月支付 70 美元(-付款额)。

您可以使用 NPER 函数快速计算您需要多长时间才能达到储蓄目标。在类似上面的电子表格中输入值,并记住对现值和付款额使用负值。然后,输入以下公式来获取付款次数:

=NPER(C2/12, D2, B2, A2)

其中,C2 为年利率。由于利息按月计算,付款额也按月计算,因此该公式将利率除以 12 以得到月利率。 D2 是指每月付款额。 B2 是初始存款 100 美元,A2 是储蓄目标(未来值)。

或者,如果您的 NPER 有特定目标,您可以使用 Excel 中的“单变量求解”来求解未知变量,例如初始一次性付款额(现值)和每月付款额(付款额)。

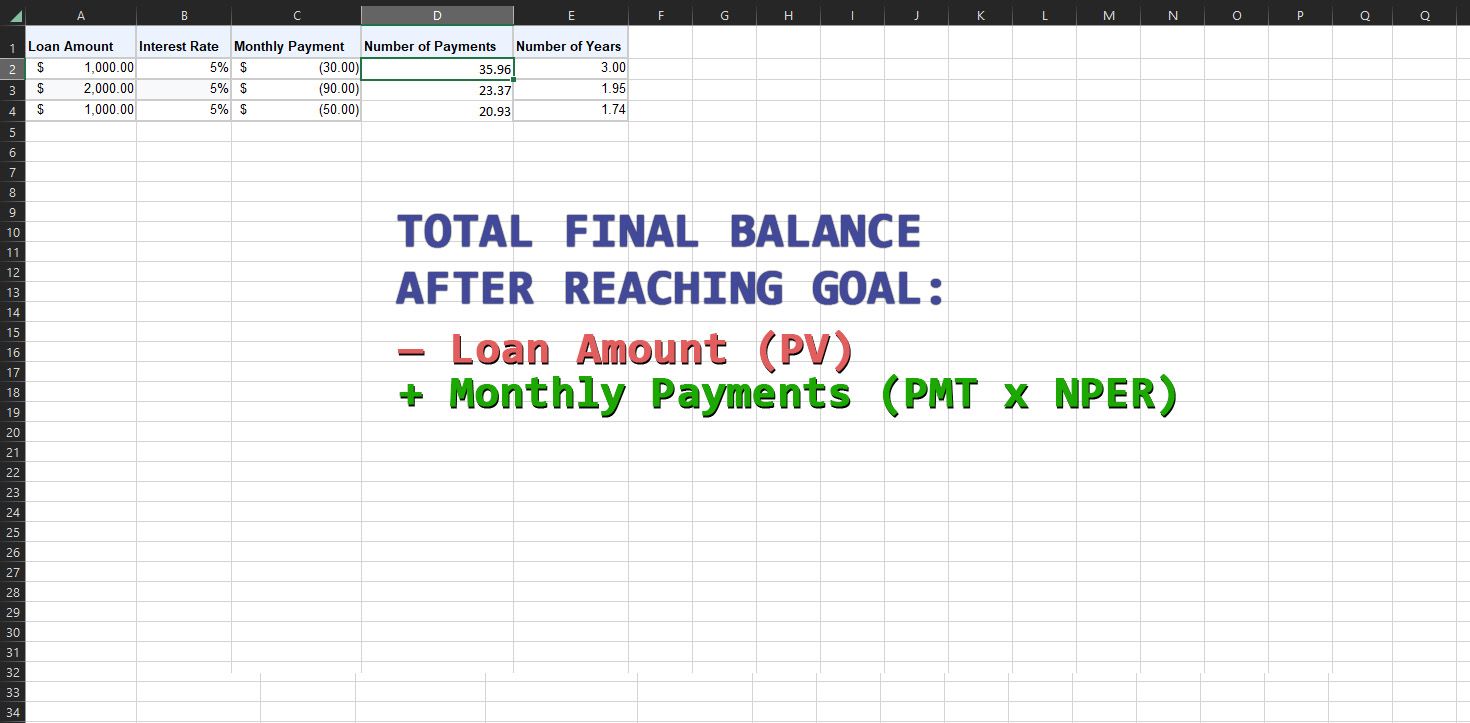

2. 使用 NPER 计算贷款

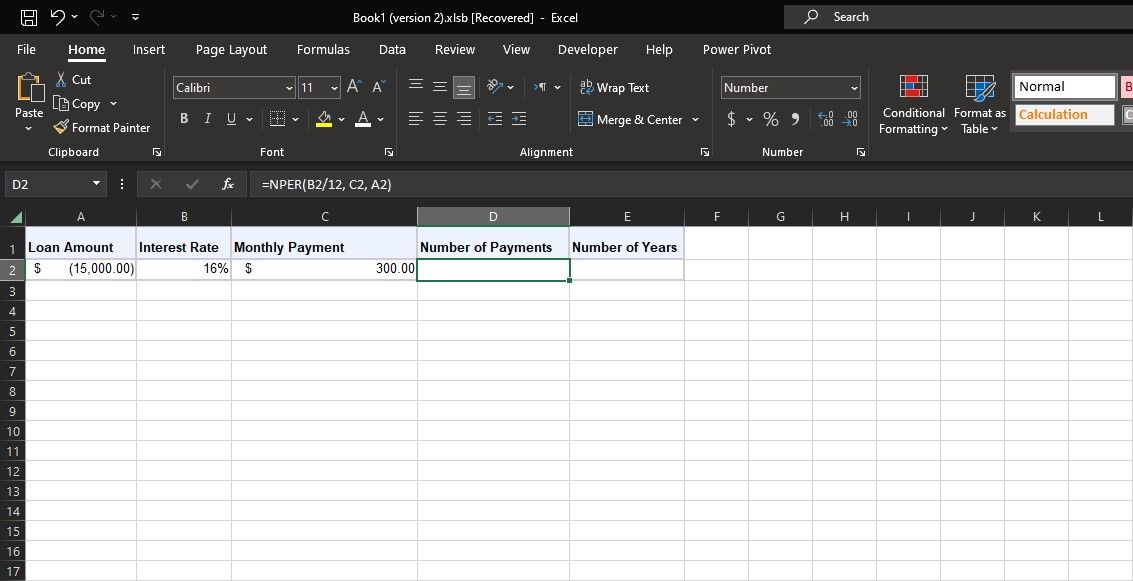

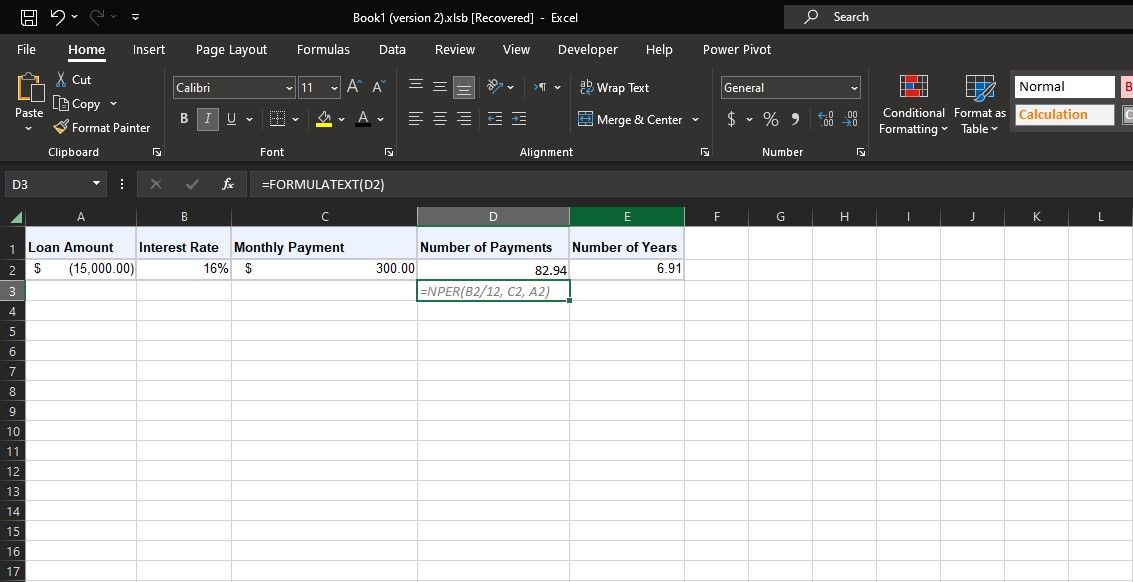

Excel 的 NPER 函数同样适用于处理贷款。考虑这样一个场景:您申请了一笔 15,000 美元的汽车贷款,每月支付 16% 的年利率。您希望将每月付款额保持在 300 美元。使用 NPER 函数,您可以确定偿还贷款需要多少个月。

您有现值(-15,000 美元)、利率(16%)和付款额(300 美元)的值。使用下面的 NPER 公式计算本示例中的付款次数:

=NPER(B2/12, C2, A2)

其中,B2 为年利率。由于付款额以月为单位,并且利息按月计算,因此该公式将其除以 12 以得到每月利息。 C2 指每月付款额。 A2 是现值,即负的贷款金额。未来值留空,因此公式正确地假设它为零。

NPER 输出 82.94,这意味着您大约需要 83 个月才能还清贷款。相邻的单元格将其除以 12,并显示需要 7 年才能还清这笔贷款。

使用 Excel 中的 NPER 规划您的财务目标

Excel 中的 NPER 函数是您财务预测的宝贵助手。通过让您计算实现储蓄或贷款目标所需的还款期数,NPER 使您能够掌控自己的财务未来。

请记住,虽然 NPER 函数简化了复杂的计算,但将其与合理的判断相结合并使其适应现实世界金融的动态本质仍然至关重要。